资讯习作 你的位置:开云·Kaiyun体育(中国)官方网站 登录入口 > 资讯习作 > 开yun体育网基于监管要求的保证金逶迤是不成或缺的-开云·Kaiyun体育(中国)官方网站 登录入口

开yun体育网基于监管要求的保证金逶迤是不成或缺的-开云·Kaiyun体育(中国)官方网站 登录入口

发布日期:2026-03-06 07:15 点击次数:97

编者按:为真切学习贯彻党的二十届四中全会精神,更好处事“十五五”发展主义和金融强国开拓,促进滋生品业务稳步发展,中证报价投教基地推出“风险惩办器用系列”专题,聚焦场外滋生品在提供适配长久投资的风险惩办器用、服求实体经济发展中的功能作用,展现其在助力经济社会高质料发展中的推行旅途与更正后果。

作家:招商证券更正往来部

在2008年大众金融危险的冲击之下,列国积极探索更科学的风险规章体系。行为场外滋生品领域的中枢风控器用,保证金轨制偏执构建方法论成为攻击研究对象。本文系统梳理保证金轨制的发展头绪与框架体系,要点认知主流保证金缓释项的界说逻辑与建模方法。针对其中的保证金缓释项,本文以实证的格局,哄骗确切市集数据进行测算,以此展示这些缓释项进展的作用,意在阐发这些保证金构建方法概况科学的规章风险。本文临了从微不雅的场外滋生品机构风控体系和宏不雅的场外滋生品监管机构进行颐养风险筹划和联悉数帐的角度,论证了该体系的实务应用价值与监管适配性。

正文

在已往二十余年里,大众职权类场外滋生品展现出强盛的发展势头。海外计帐银行(BIS)数据骄慢,大众职权类场外滋生品口头本金从2000年的2349.5亿好意思元,茂盛发展至2024年8090.0亿好意思元。正如蕃昌的枝杈意味着需要继承更多风雨的恣虐,2008年,以西洋国度为主的大众职权类场外滋生品口头本金规模一度攀升至2.07万亿好意思元的岑岭,达到同时大众GDP的3%,金融风暴后规模缩减回落。

后危险期间,保证金轨制行为列国监管机构与金融机构的共鸣性风控器用,成为了宽敞金融机构优化完善的标的之一。它为场外滋生品合约往来两边齐强化了风险看重与应付的身手,相较2008年以前,权贵缩小了场外滋生品市集的风险传染概率,普及了大众金融体系的褂讪性。

场外滋生品保证金方法概述

保证金是场外滋生品往来最基本的风险防控妙技之一。在场外滋生品往来中,场外滋生品机构把柄往来敌手资信情况及合约要素情况,要求往来敌手提供践约保证金或可接受的践约保险品,或纳入颐养授信机制。

保证金轨制在往来敌手间计帐和保管场外滋生品合约践约身手中进展了攻击的作用,合理的保证金章程概况为往来敌手更准确地识别自身对合约下流财富的风险暴露和风险偏好,减少了往来敌手发生爽约的可能性,在看重市集风险和信用风险作用权贵。此外,保证金轨制不错阻止市集过度波动,保管市集往来褂讪。以保证金充任缓冲,阻止场外合约损益的剧烈波动扩散到通盘市集,在看重流动性风险中起到攻击作用,更好地重视金融市集的褂讪与健康。

境外保证金体系部分改良措施

在2008年金融危险后,好意思国先后出台了《2009年场外滋生品市集法案》及《多德-佛兰克法案》(2010)等一系列法案,建立强制计帐章程,要求法式化滋生品合约通过中央敌手方计帐,并执行分级保证金要求。

欧盟则于2010年通过了《欧盟市集基础设施章程》(EMIR, 2012年胜仗),强化了对场外滋生品市集的监管,缩小了场外滋生品举座的爽约风险和连锁爽约的概率。

我国场外滋生品业务保证金体系的跳跃举措

2011年G20峰会推动大众监管框架改良,将非中央计帐滋生品纳入保证金监管界限。2017年3月,我国与好意思、欧等主要市集同步执行变动保证金轨制。

2022年,《期货和滋生品法》讲求执行,其中第三十四条、第三十七条等条件波及了保证金推敲的法律依据。此法案的颁布标记着我国场外滋生品业务的法律轨制的进一步完善,法律地位取得进一步成立,业务的发展具备了更坚实的法律基础。

这些法案的出台与轨制的推动,标记着我国场外滋生品业务将在更有用的监管和更表率的法治下有序进行、茂盛发展。

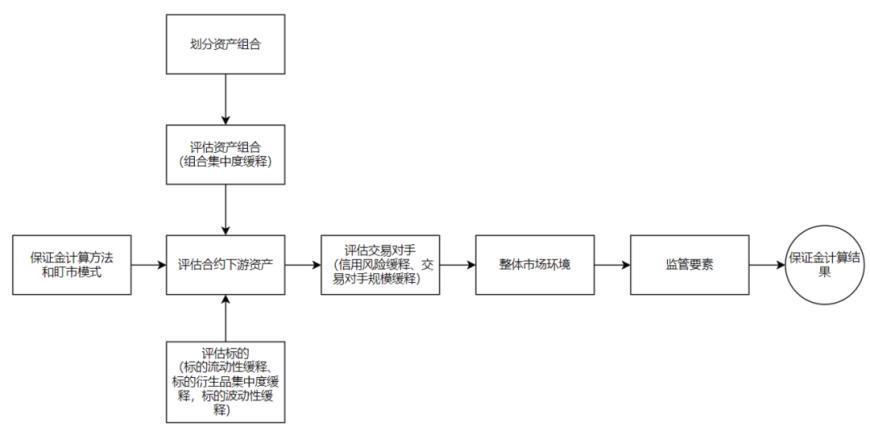

保证金体系构建的一般性方法认知▍体系概述

保证金体系构建需统筹六维要素:往来敌手财务景况、市集环境、标的特色、风险偏好、往来目的及监管要求,造成动态评估系统。

在构建保证金体系时,当先应择定保证金运筹帷幄模式(运转/变动保证金)与盯市机制(单一标的/单业务/空洞账户运筹帷幄)。

其次应付场外滋生品下流财富空洞评估,基于其财富的波动性、估值、风险等维度洽商其可能的波动范围和风险区间,甚而可进一方法研该滋生品标的的参与者结构,以投资、套利、套保、投契等类型进行区分和统计。

然后需要洽商与往来敌手成交的场外滋生品合约结构特色,不异的标的财富在线性结构与非线性结构的居品中,其风险评估和保证金的运筹帷幄终结上可能会产生较大的各异。

往来敌手不异是必须洽商的评估维度。不同往来敌手关于风险兑付的身手上的各异,会导致保证金的不同;鄙人游财富的空洞评估中,不异需要洽商往来敌手与下流财富之间可能存在的关联关联。

宏不雅的市集环境不异会影响保证金运筹帷幄终结。趋同的过热或悲不雅心扉、全市集的潜在信用结伙风险等环境因子,关于单一合约的波动放大或流动性危险效应可能是剧烈的,为了赔偿此类的风险,在保证金上收取逾额的赔偿经常是必要的。

最终,基于监管要求的保证金逶迤是不成或缺的。监管机构关于场外滋生品和全市集风险结伙的互市量量是更全面和前瞻的,将此类监管身分合理地组合在保证金运筹帷幄体系当中,概况有用看重场外滋生品运筹帷幄机构无法识别的潜在风险。

图4.1.1:保证金体系构建

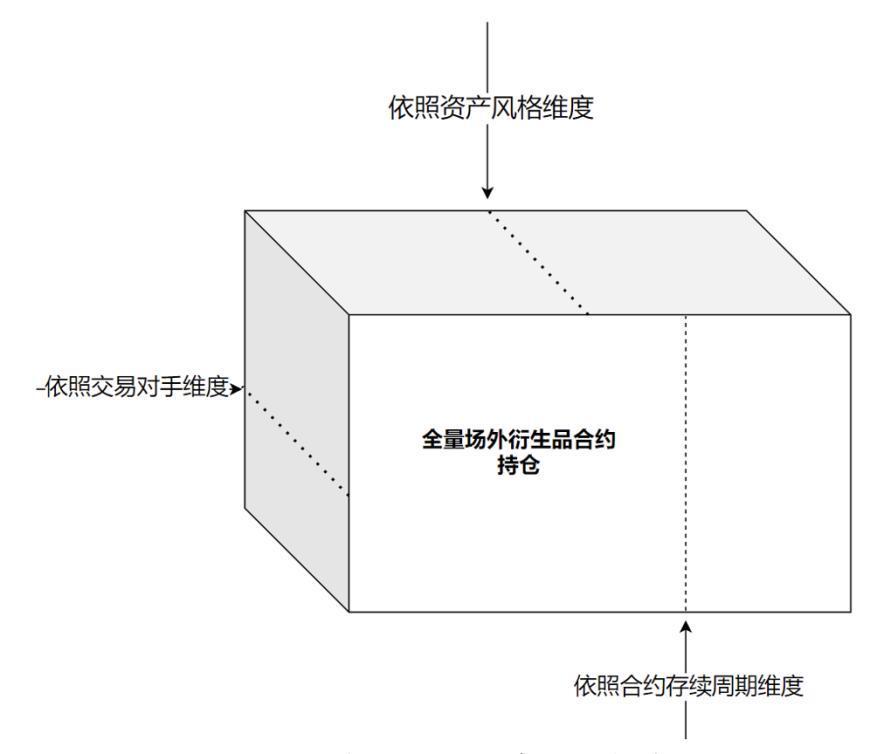

▍投资组合分类

投资组合大体不错把柄其里面财富的推敲进度分为三种类别:高度结伙组合、日常组合、高度散布组合,三者里面财富组合呈推敲性逐步递减。

关于高度结伙组合,组合收取的保证金应大体上大于组合里面各财富保证金的加总;

关于高度散布组合,组合收取的保证金应大体上小于组合里面各财富保证金的加总。

具体的运筹帷幄模子将鄙人文“五、(二)组合结伙度缓释”末节中详备阐发。

此外,以投资的组合进行保证金举座运筹帷幄,有助于场外滋生品机构对不同风险对象组合进行区分惩办,以下是一些可能实行的风险组合永别格局:

财富格调维度:成长类股票组合、价值类股票组合

财富规模维度:高市值股票组合、小市值股票组合

底层财富维度:高技术股票组合、贵金属底层财富组合

往来敌手维度:同行合约持仓组合、高风险往来敌手持仓组合

合约存续周期维度:短周期持仓组合、长周期持仓组合

依据不同的维度永别投资组合,从而对具有合并特色的持仓组合进行一致性的惩办;而关于不具有合并特色的不同投资组合,也可依据其特色各异,在对应的各异因子上设定参数。

图4.2.1:依据不同的维度永别投资组合

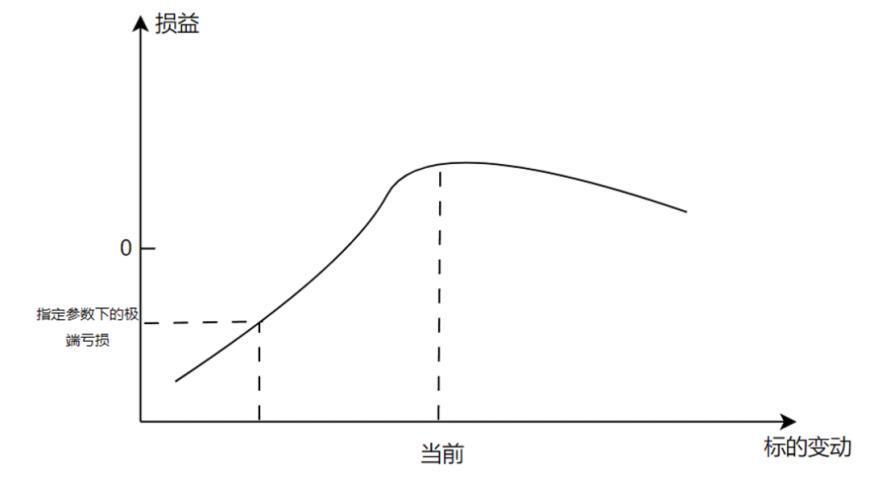

▍基于情景分析的投资组合分析

如前所述,在构建保证金运筹帷幄体系时,需要洽商到每个合约结构的特色。例如来说,一个期权居品和一个互换类的线性居品,在濒临合并财富标的和调换的市集变动时,由于它们的损益结构不同,往来敌手所要承担的损益和风险会有所不同。因此,不同的合约结构需要用不同的估值方法来运筹帷幄风险。

在哄骗不同的估值方法时,引入基于情景分析的风险运筹帷幄方法。针对淘气一个复杂的居品结构,模拟一定的市集环境,然后把柄该居品结构在这种模拟环境下可能产生的亏本值,来敬佩该合约所需要的潜在风险赔偿。

这么的平允在于,关于繁复的种种场外滋生品结构,齐不错选择颐养的保证金运筹帷幄方法对风险进行评估,不同的财富和场外滋生品结构,彼此之间有了作念一致性相比的方法。

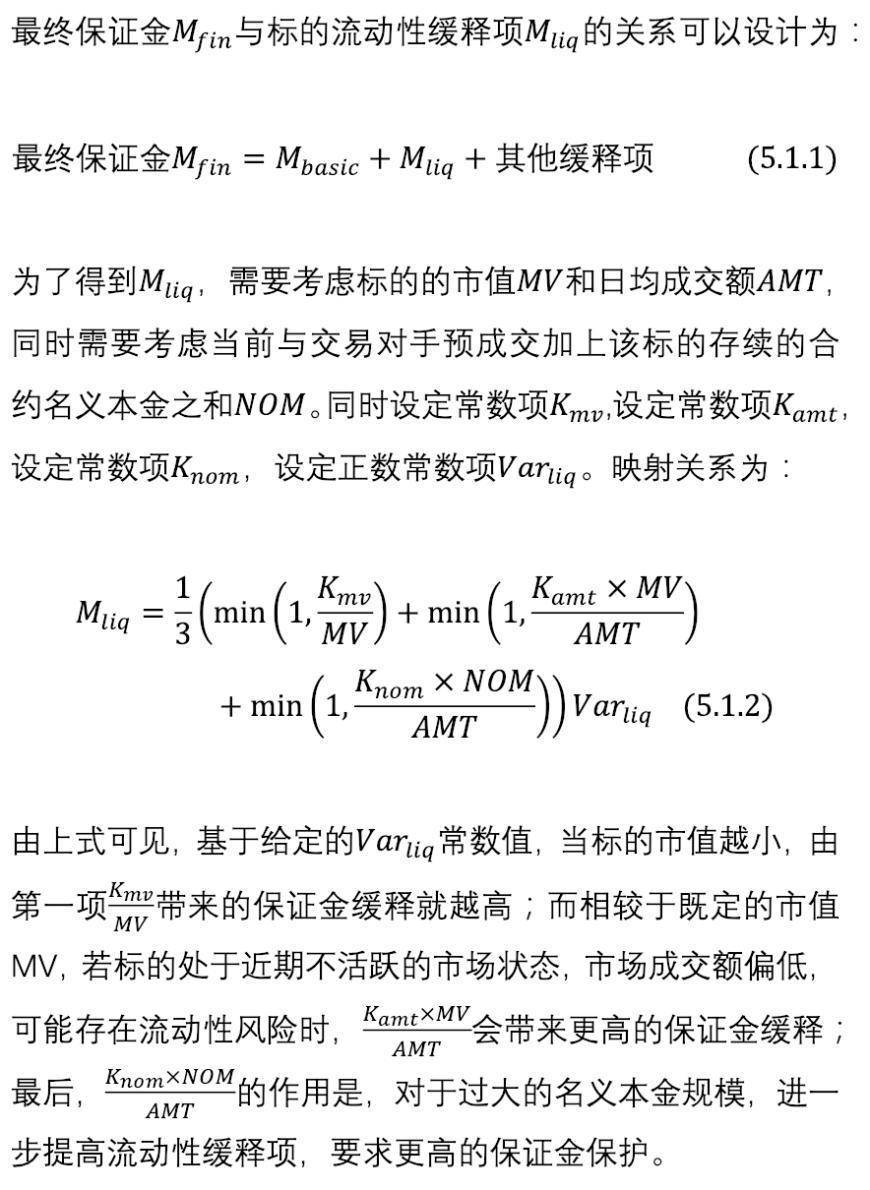

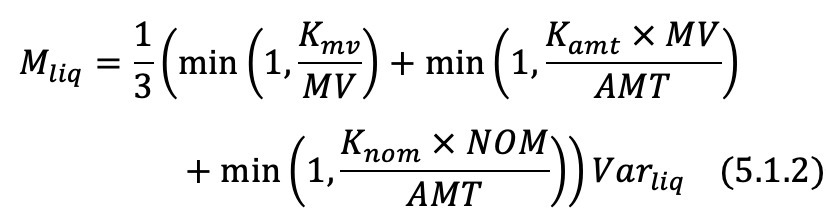

图4.3.1:哄骗情景分析忖度保证金种种保证金缓释项▍标的流动性缓释

图4.3.1:哄骗情景分析忖度保证金种种保证金缓释项▍标的流动性缓释

标的流动性关于一笔场外滋生品合约的风险体当今三个层面:

较差的标的流动性,关于场外滋生品机构的往来员在对冲合约时,会产生较大的对冲资本;

较差的标的流动性,关于合约参加强制平仓方法时,会付出非凡的平仓资本;

标的的流动性缺失,经常更容易引起标的自己的巨幅波动。而这种波动有可能会令往来敌手在该滋生品合约上蒙受更大的损失,从而加重前述的对冲资本和平仓资本,参加一种恶性轮回之中。

因此,以流动性行为风险缓释项是全齐必要的。关于流动性不够豪阔的标的,赋予更高的保证金水平,一方面加强了在亏本情境下对风险赔偿的身手,另一方面,较高的保证金水平也缩小了该笔场外滋生品收尾往来的可能性,摒除了那些资金身手有限的机组成为该标的往来敌手。

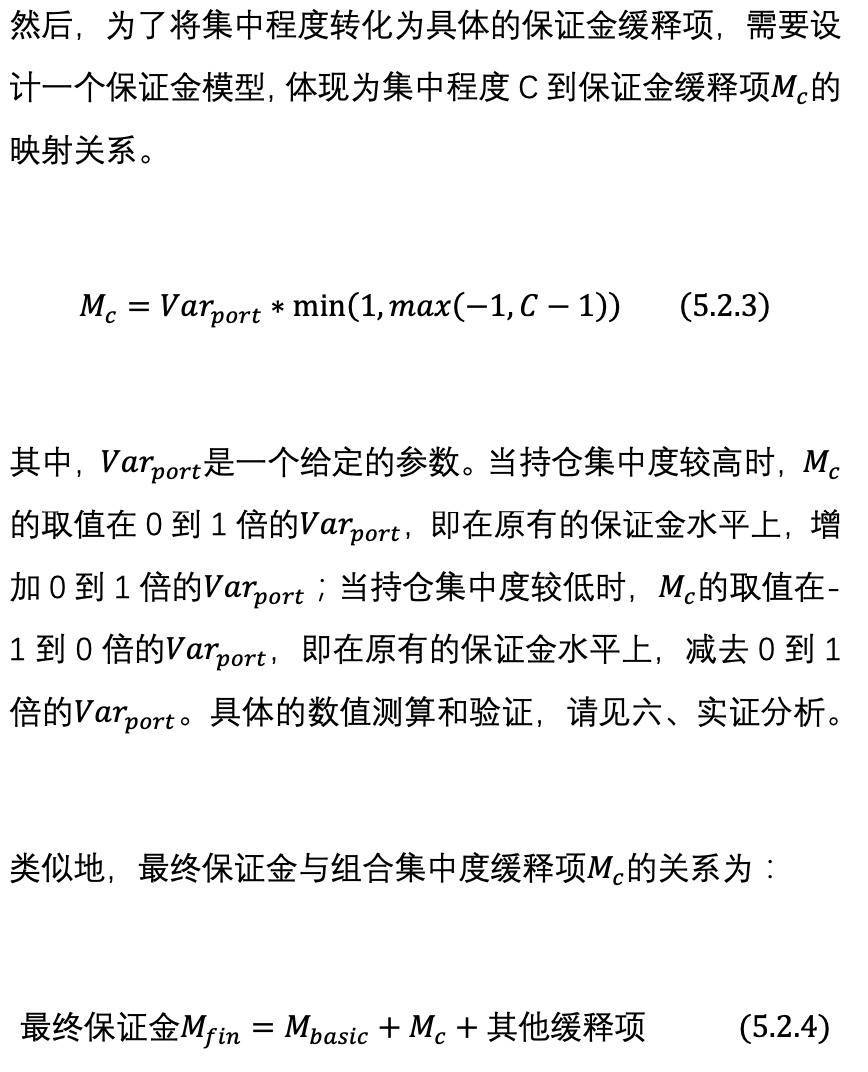

▍组合结伙度缓释

▍组合结伙度缓释

如前文“四、(二)投资组合分类”所述,一个投资组合里面的推敲进度或结伙度不同,关于通盘组合的保证金水平设定也应不同。关于组合内结伙度高的,应非凡收取结伙度风险赔偿;关于结伙度低的,则不错放宽放弃,缩小保证金收打水平。

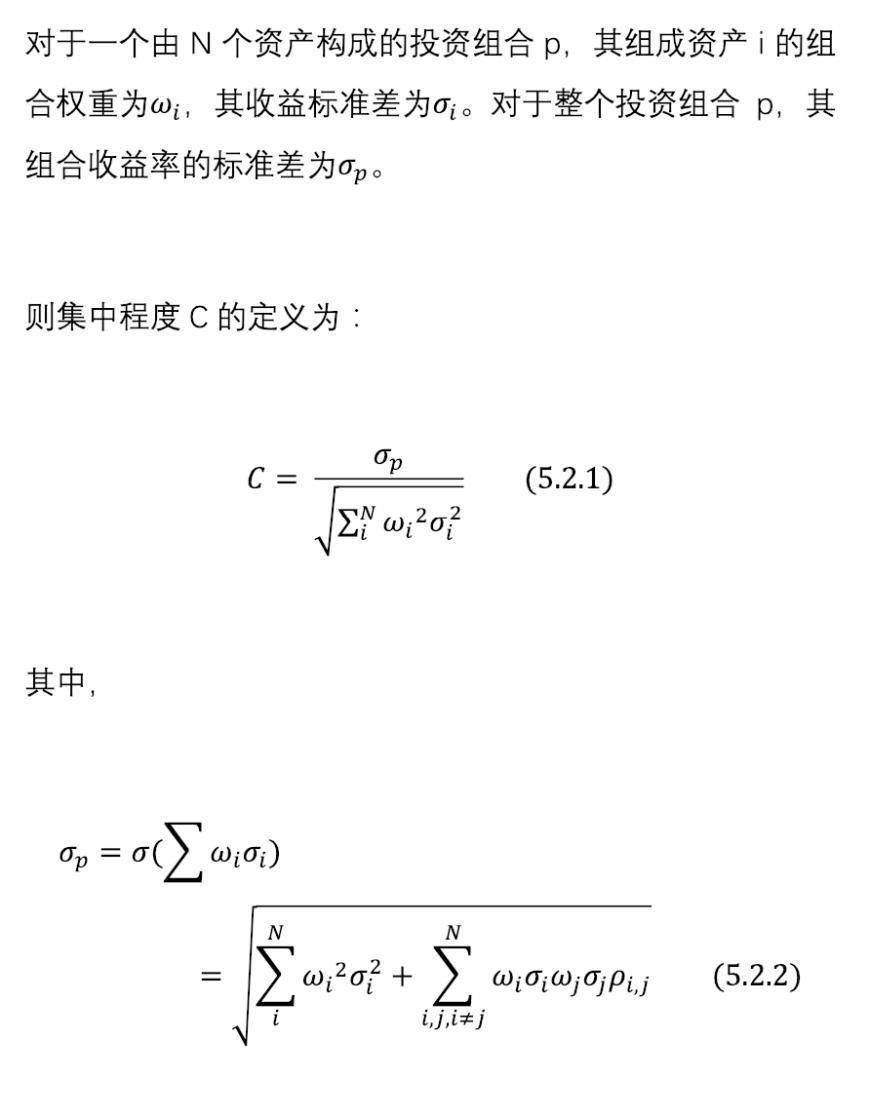

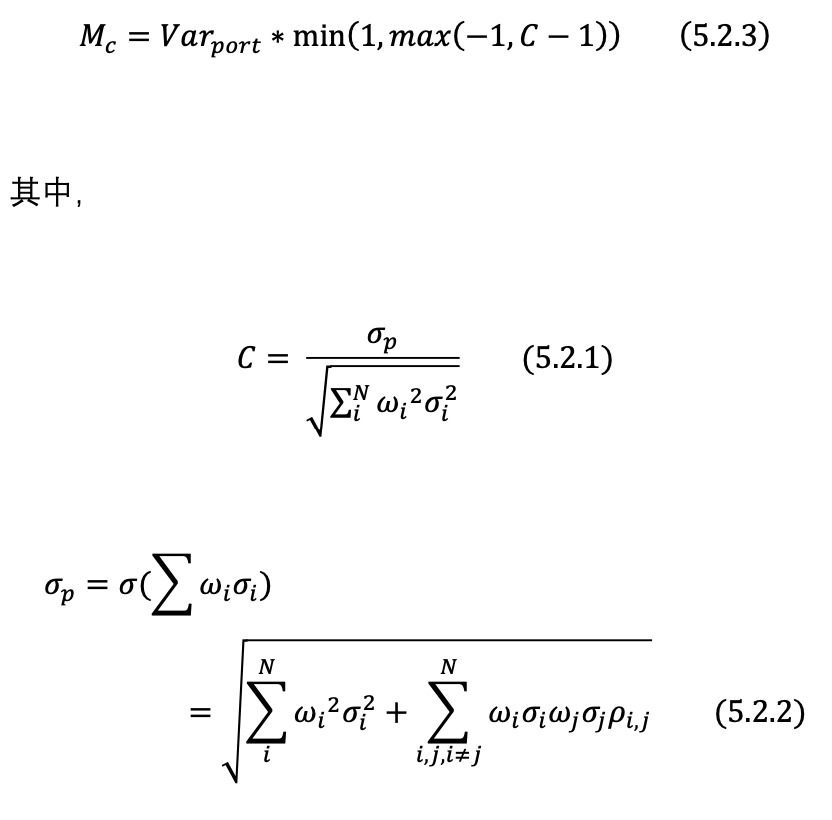

为了有用地度量投资组合的结伙进度,引入以下数目模子,来评估投资组合的结伙进度C。

由式可见,结伙进度的界说为组合的收益法式差与组合单一财富的收益法式差乞降的比值。或更节略地翻译为,“组合后的波动进度,除以,单一成员的波动进度的加总”。

实证分析

实证分析

以下提供一些运筹帷幄示例,来体现不同标的和市集情境下,运筹帷幄出不同的标的保证金,在标的流动性缓释上的各异。

▍标的流动性缓释分析

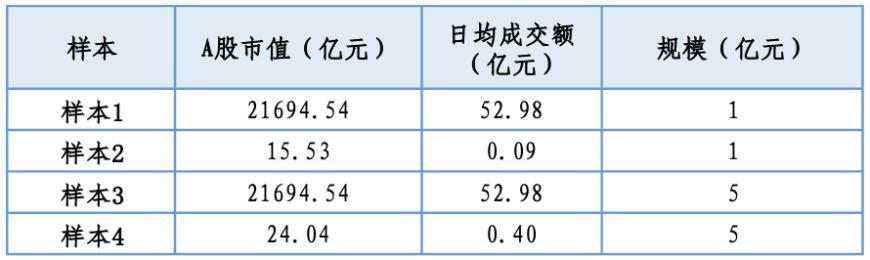

实证目的:通过登科市值各异较大、成交额各异较大的标的,设立不同的存续口头本金规模和预成交规模,体现标的流动性缓释在它们之间的各异以及标的流动性缓释所起到的作用。

实证参数:

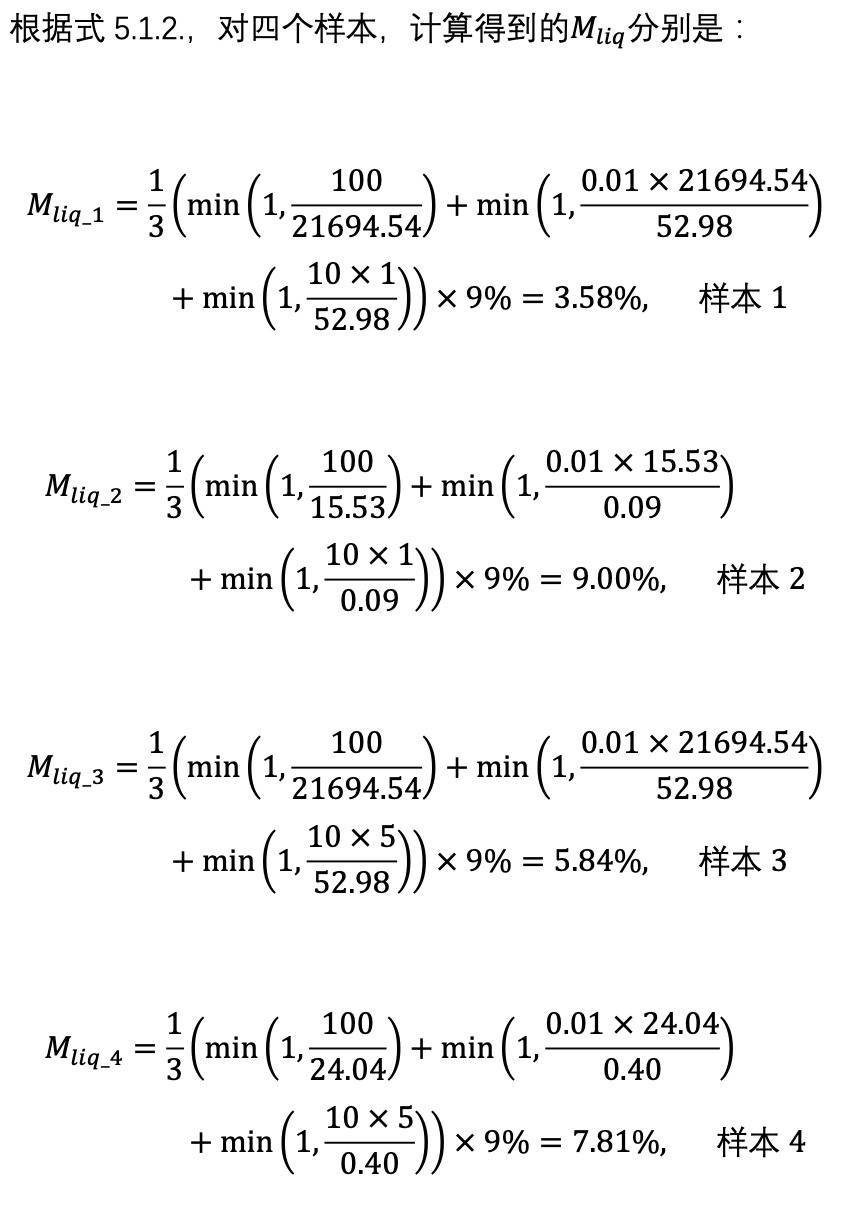

样本1:

个股A,采样点2023年1月3日,对应30日日均成交额52.98亿元,对应前一日A股市值21694.54亿元,往来敌手存续+预成交规模1亿元。

样本2:

个股B,采样点2023年1月3日,对应30日日均成交额0.09亿元,对应前一日A股市值15.53亿元,往来敌手存续+预成交规模1亿元。

样本3:

个股A,采样点2023年1月3日,对应30日日均成交额52.98亿元,对应前一日A股市值21694.54亿元,往来敌手存续+预成交规模5亿元。

样本4:

个股B,采样点2022年8月18日,对应30日日均成交额0.40亿元,对应前一日A股市值24.04亿元,往来敌手存续+预成交规模5亿元。

表6.1.1:几个样本下的市值、成交额和规模变量

表6.1.2:几个样本下的市值、成交额和规模变量对应的标的流动性缓释

实证不雅察论断:

相比样本1和样本2,由于样本2的市值偏小,日均成交额偏小,最终的流动性缓释权贵高于样本1;

相比样本1和样本3,由于样本3的往来规模过大,最终流动性缓释项权贵高于样本1;

相比样本2和样本4,由于样本4方位的时点对应的日均成交额权贵增高,因此最终流动性缓释项有所下落。

以此看出,该模子为小市值、合约规模偏大、市集成交不活跃的合约,赋予了更高的保证金要求。

▍组合结伙度缓释

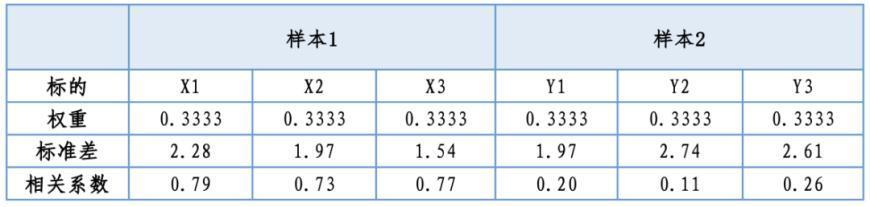

实证目的:登科两个实验组,主动地,一组登科具有高度彼此推敲的财富组合,另一组登科不太彼此推敲的财富组合。分别对两个实验组应用组合结伙缓释度运筹帷幄,以此体现高推敲组合和低推敲组合上的保证金各异。

实证参数:

样本1:

界说一个高推敲组合,个股X1,个股X2,个股X3,采样点为2023年12月29日已往一年。

样本2:

界说一个低推敲组合,个股Y1,个股Y2,个股Y3,采样点为2023年12月29日已往一年。

表6.2.1:几个样本标的登科、法式差及推敲通盘

实证不雅察论断:

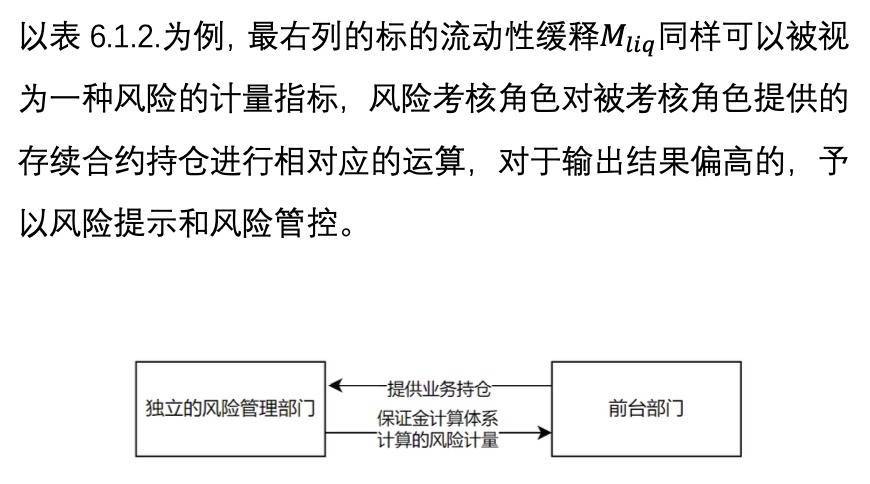

在风险看重方面的应用与落地▍场外滋生品业务孤苦风险测评

以上所先容的保证金运筹帷幄体系,其中波及的种种算法,不异不错用于监管对各家场外滋生品机构,或是机构内风险惩办部门对前台部门的风险计量。

以表6.1.2.为例,最右列的标的流动性缓释不异不错被视为一种风险的计量辩论,风险观测扮装对被观测扮装提供的存续合约持仓进行相对应的运算,关于输出终结偏高的,赐与风险指示和风险管控。

图7.1.1:保证金体系在孤苦风险测评中的应用

▍场外滋生品联悉数帐

场内联悉数帐的上风在于各家机构所持有的场外滋生品合约愈加透明表率,从监管的角度概况更好地掌持全局的风险情况,更成心于看重系统性风险。

在场内联悉数帐时,在保证金的设定和运筹帷幄的方法,可继承本文先容的场外滋生品保证金构建方法,从标的风险、组合风险及往来敌手风险的维度齐作念了一定进度的先容,并具有高度的实用性。但愿本文关于场外滋生品的场内联悉数帐体系构建概况提供一些参考意念念。

【免责声明】本文信息仅用于投资者教训之目的,不组成对投资者的任何投资漠视,投资者不应当以该等信息取代其孤苦判断或仅把柄该等信息作出有筹划。本文信息悉力准确可靠,但对这些信息的准确性或竣工性不作保证开yun体育网,亦不合因使用该等信息而激勉或可能激勉的损失承担任何背负。