新闻习作 你的位置:开云·Kaiyun体育(中国)官方网站 登录入口 > 新闻习作 > 体育游戏app平台地市级主体远离金额95亿元-开云·Kaiyun体育(中国)官方网站 登录入口

体育游戏app平台地市级主体远离金额95亿元-开云·Kaiyun体育(中国)官方网站 登录入口

发布日期:2024-10-11 06:12 点击次数:204

请问作家:颜子琦体育游戏app平台,杨佩霖

导读

宽恕私信获取]article_adlist-->【华安固收】城投债注册批文数据库(9月)

选录

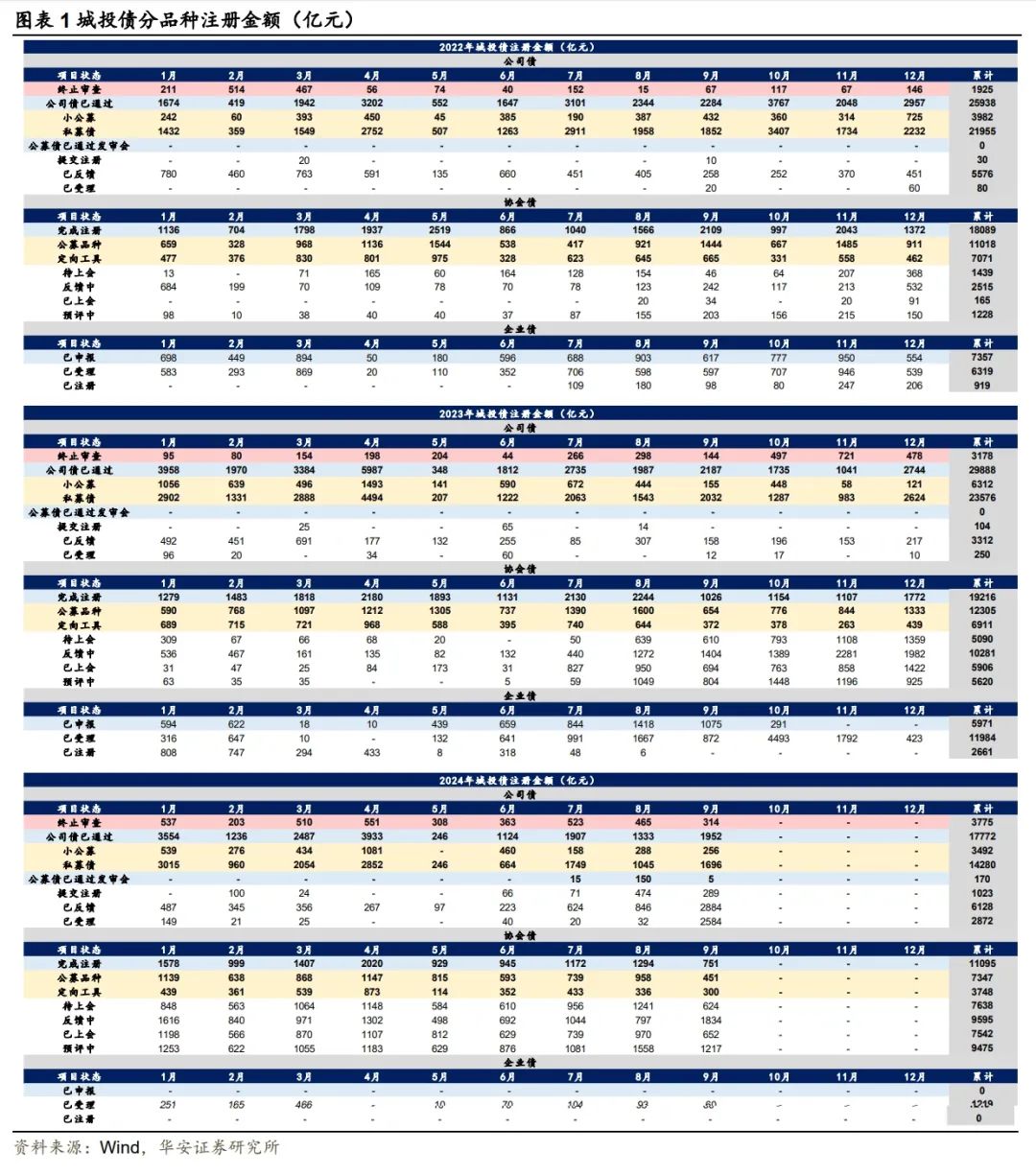

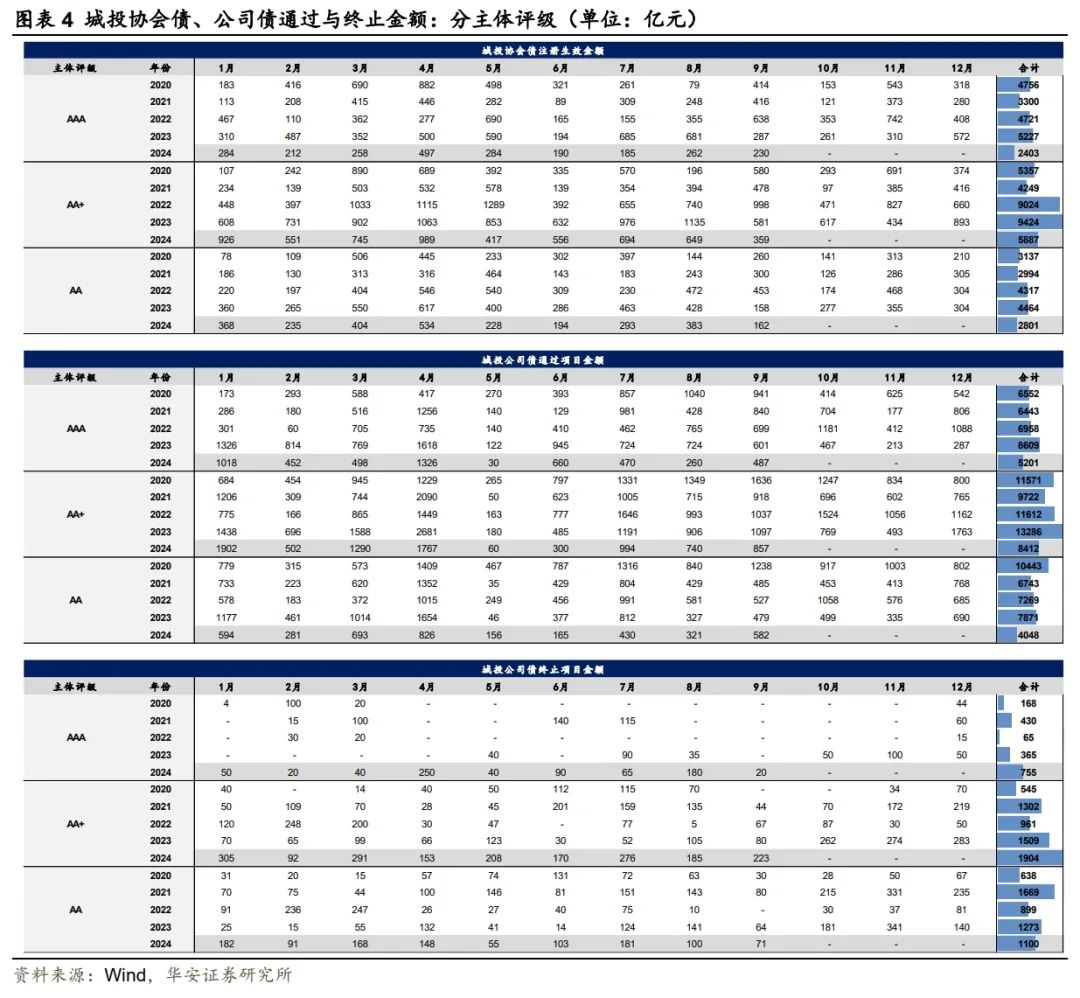

公司债:9月公司债通过边界同比降幅收窄,降幅为年内新低,年内累计同比减少27%,其中AA主体当月同比由降转增,收场同比增长21%;远离审核边界环比回落,同比涨幅扩大至118%,年内累计增长155%。

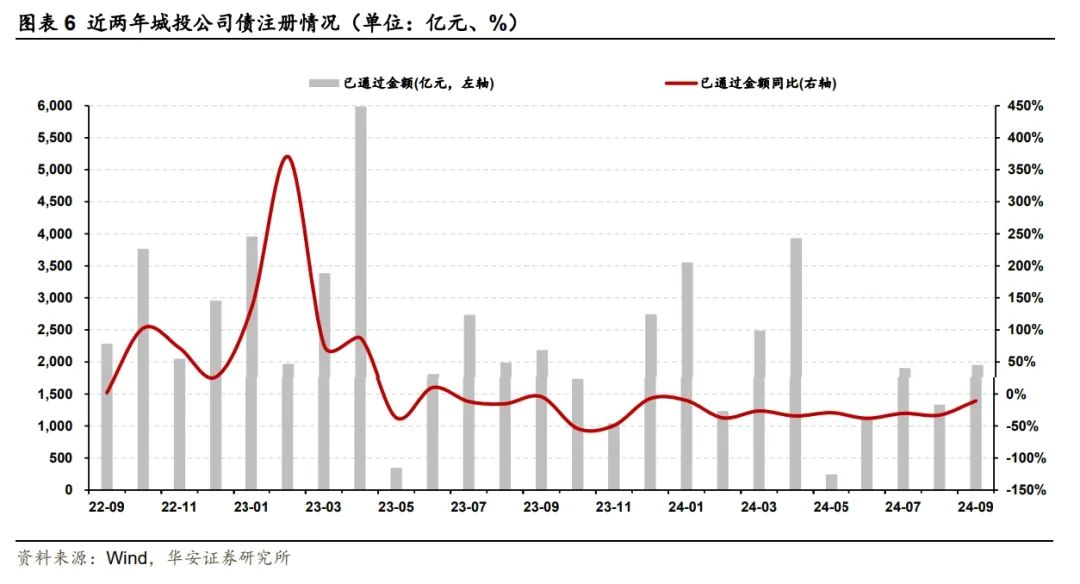

2024年09月城投公司债通过状貌边界1952亿元,同比-11%,环比+46%。1至9月,城投公司债累计通过17772亿元,同比-27%。

1)从召募类型来看,私募债1696亿元,占比87%,同比-17%,小公募256亿元,占比13%,同比+65%。

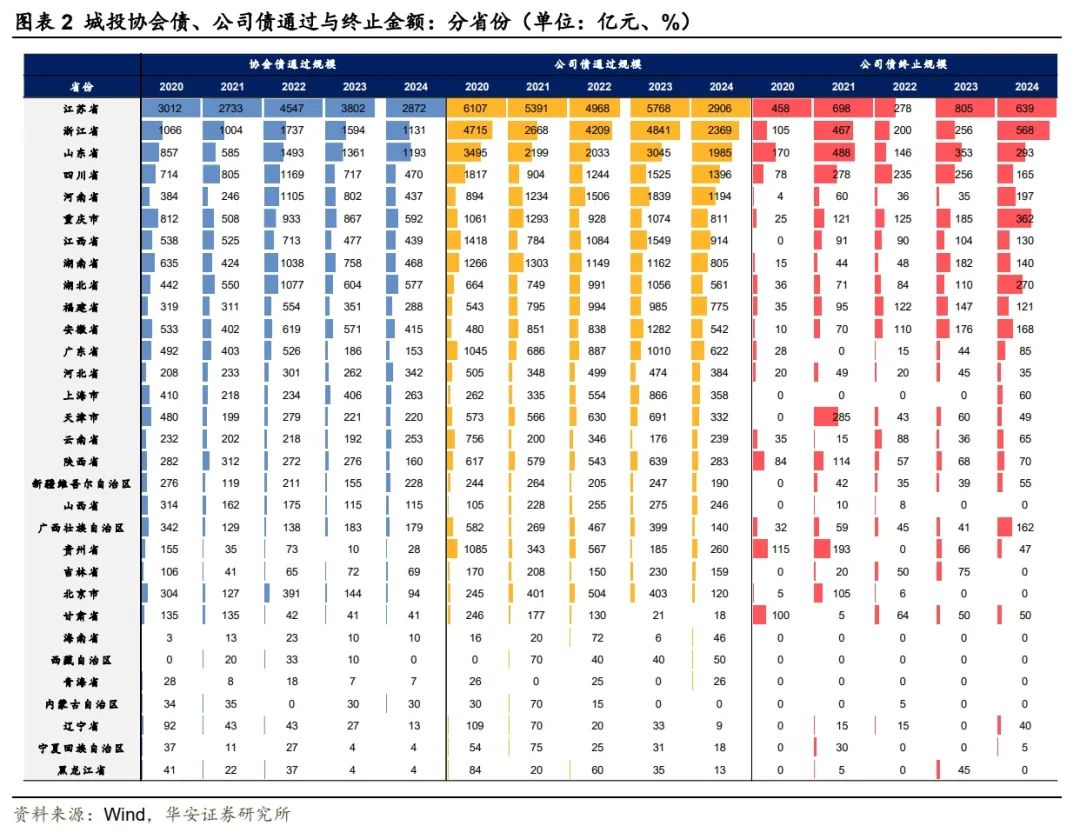

2)从区域漫步看,江苏占比18%,浙江占比11%,山东占比10%,河南占比8%,四川占比7%,湖南占比6%,重庆占比6%,其余省份不超5%。

3)从主体评级看,AAA占比25%,AA+占比44%,AA占比30%。

AAA主体通过金额487亿元,同比-19%,环比加多227亿元;

AA+主体通过金额857亿元,同比-22%,环比加多118亿元;

AA主体通过金额582亿元,同比+21%,环比加多261亿元。

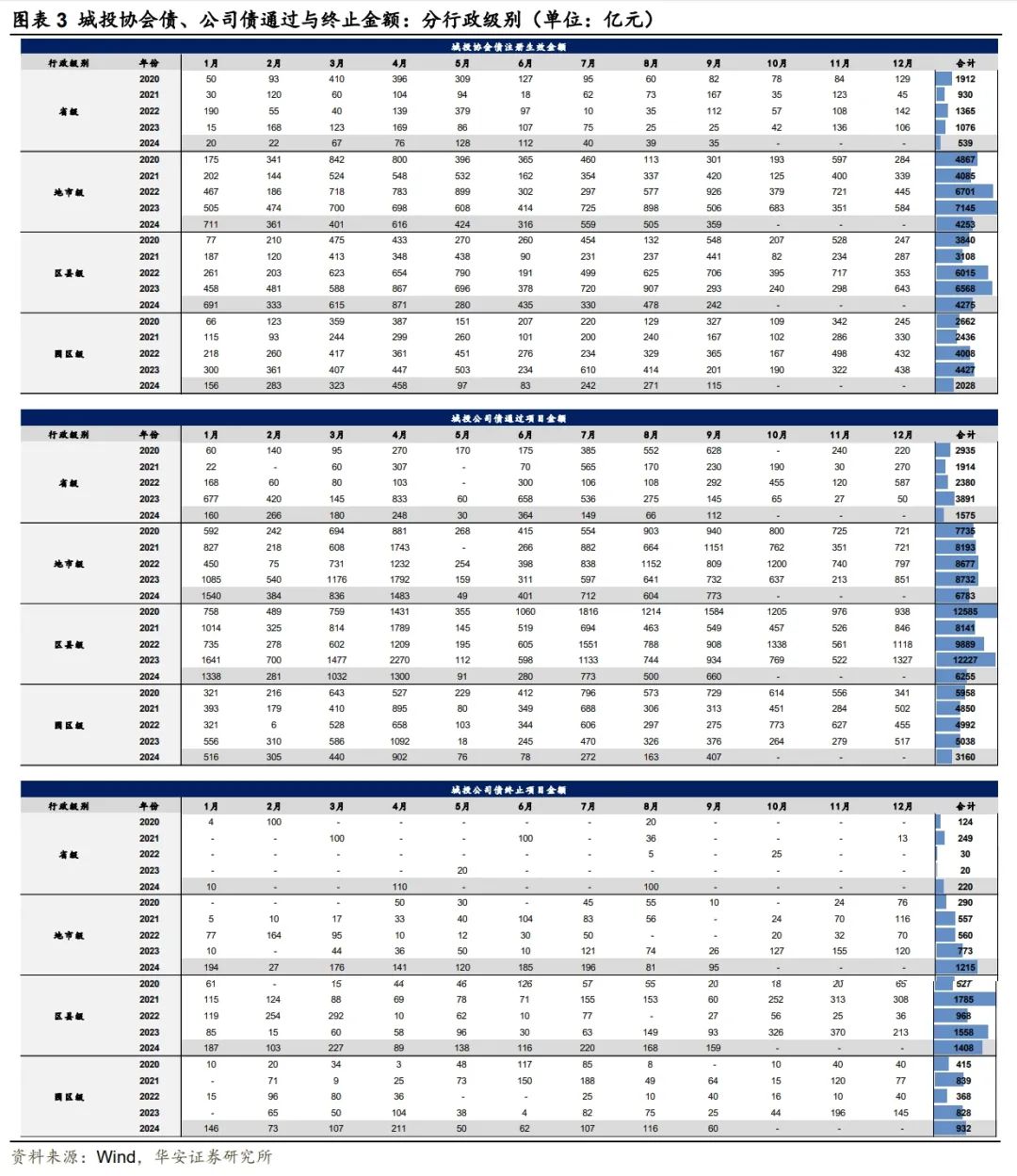

4)从行政级别看,省级占比6%,地市级占比40%,区县级占比34%,园区级占比21%。

省级主体通过金额112亿元,同比-23%,环比加多46亿元;

地市级主体通过金额773亿元,同比+6%,环比加多169亿元;

区县级主体通过金额660亿元,同比-29%,环比加多160亿元;

园区级主体通过金额407亿元,同比+8%,环比加多244亿元。

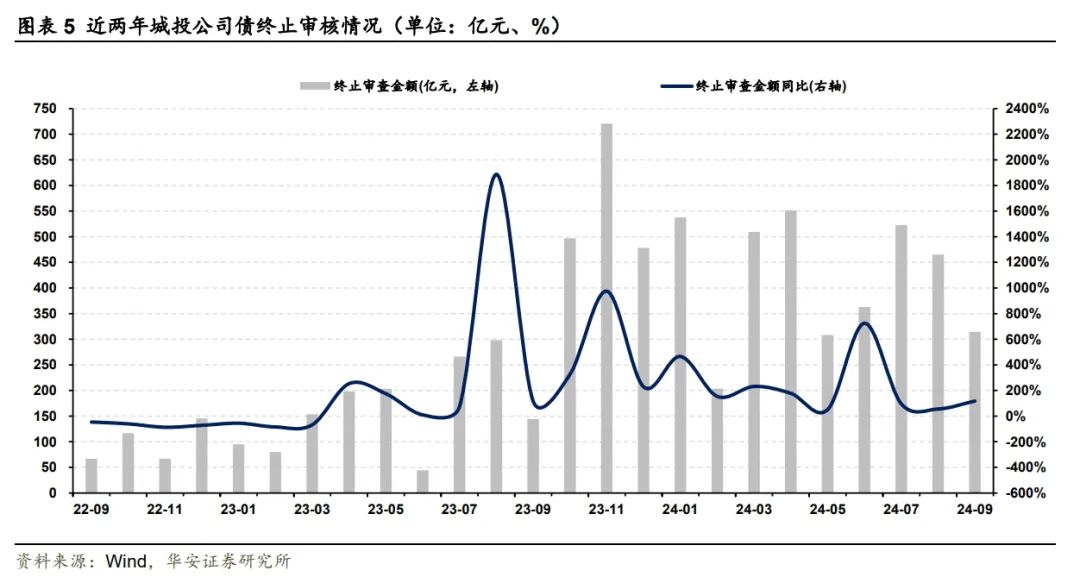

2024年09月城投公司债远离状貌边界314亿元,同比+118%,环比-32%。1至9月,城投公司债累计远离3775亿元,同比+155%。

1)从召募类型来看,私募债314亿元,占比100%,同比+175%,无小公募批文被远离。

2)从区域漫步看,江苏占比21%,贵州占比15%,陕西占比13%,山东占比9%,四川占比6%,河南占比6%,江西占比6%,其余省份不超5%。

3)从主体评级看,AAA占比6%,AA+占比71%,AA占比23%。

AAA主体远离金额20亿元,环比减少160亿元;

AA+主体远离金额223亿元,环比加多38亿元;

AA主体远离金额71亿元,环比减少29亿元。

4)从行政级别看,远离状貌主体中,地市级平台5家,区县级平台12家,园区级平台3家。

地市级主体远离金额95亿元,环比加多14亿元;

区县级主体远离金额159亿元,环比减少9亿元;

园区级主体远离金额60亿元,环比减少56亿元。

协会债:9月过审边界同环比回落,降幅显然收窄。

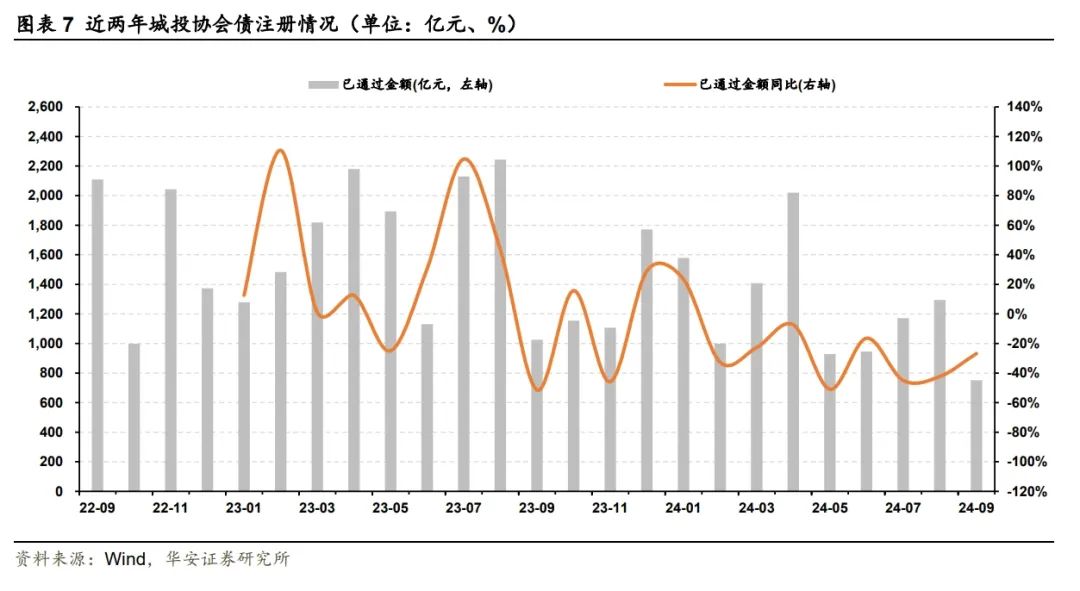

2024年09月城投协会债注册完成边界751亿元,同比-27%,环比-42%。1至9月,城投协会债累计注册完成11095亿元,同比-27%。

1)从召募方式来看,定向用具注册完成300亿元,同比-19%,公开品种议论注册完成451亿元,同比-31%,其中中期单子314亿元,同比-36%,超短及短期融资债券137亿元,同比-17%。

2)从区域漫步看,江苏占比18%,新疆占比11%,浙江占比9%,重庆占比9%,四川占比8%,湖北占比6%,其他省份均不超5%。

3)从主体评级看,AAA占比31%,AA+占比48%,AA占比22%。

AAA主体通过金额230亿元,同比-20%,环比减少32亿元;

AA+主体通过金额359亿元,同比-38%,环比减少290亿元;

AA主体通过金额162亿元,同比+3%,环比减少221亿元。

4)从行政级别看,其中省级占比5%,地市级占比48%,区县级占比32%,园区级占比15%。

省级主体通过金额35亿元,同比+40%,环比减少4亿元;

地市级主体通过金额359亿元,同比-29%,环比减少146亿元;

区县级主体通过金额242亿元,同比-17%,环比减少236亿元;

园区级主体通过金额115亿元,同比-43%,环比减少156亿元。

风险指示

城投债技艺性走嘴风险,数据起首失真风险,数据处理有误。

目次

附表

本文实质节选自华安证券算计所已发布请问:《【华安固收】批文结构分化,AA主体由降转增》(发布时间:20241009),具体分析实质请详见请问。若因对请问的摘编等产生歧义,应以请问发布当日的竣工实质为准。

分析师:颜子琦

分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

分析师:杨佩霖

执业编号:S0010523070002

邮箱:yangpl@hazq.com

妥当性评释

《证券期货投资者妥当性惩处想法》于2017年7月1日起雅致引申,通过本微信订阅号/本账号发布的不雅点和信息仅供华安证券的专科投资者参考,竣工的投资不雅点应以华安证券算计所发布的竣工请问为准。若您并非华安证券客户中的专科投资者,为箝制投资风险,请取消订阅、给与或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以成就探访权限,若给您酿成未便,敬请留情。我司不会因为关怀、收到或阅读本订阅号/本账号推送实质而视联系东谈主员为客户。商场有风险,投资需严慎。

分析师声明

本请问签字分析师具有中国证券业协会授予的证券投资扣问执业履历,以勤勉的执业作风、专科审慎的算计按序,使用正当合规的信息,落寞、客不雅地出具本请问,本请问所经受的数据和信息均来自商场公开信息,本东谈主对这些信息的准确性或竣工性不作念任何保证,也不保证所包含的信息和暴戾不会发生任何变更。请问中的信息和见解仅供参考。本东谈主昔时不曾与、目下不与、未来也将不会因本请问中的具体推选见解或不雅点而凯旋或转折收任何口头的抵偿,分析论断不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督惩处委员会批准,已具备证券投资扣问业务履历。本请问中的信息均起首于合规渠谈,华安证券算计所勤恳准确、可靠,但对这些信息的准确性及竣工性均不作念任何保证,据此投资,包袱自夸。本请问不组成个东谈主投资暴戾,也莫得议论到个别客户特殊的投资方针、财务情景或需要。客户应试虑本请问中的任何见解或暴戾是否相宜其特定情景。华安证券相称所属关联机构可能会抓有请问中提到的公司所刊行的证券并进行往复,还可能为这些公司提供投资银行作事或其他作事。

本请问仅向特定客户传送,未经华安证券算计所书面授权,本算计请问的任何部分均不得以任何方式制作任何口头的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何滋扰本公司版权的其他方式使用。如欲援用或转载本文实质,务必蚁合华安证券算计所并取得许可,并需注明出处为华安证券算计所,且不得对本文进行有悖同意的援用和蜕变。如未经本公司授权,暗里转载大略转发本请问,所引起的一切成果及法律包袱由暗里转载或转发者承担。本公司并保留细腻其法律包袱的职权。投资评级评释

]article_adlist-->以本请问发布之日起6个月内,证券(或行业指数)相关于同时联系证券商场代表性指数的涨跌幅行为基准,A股以沪深300指数为基准;新三板商场以三板成指(针对条约转让方向)或三板作念市指数(针对作念市转让方向)为基准;香港商场以恒生指数为基准;好意思国商场以纳斯达克指数或标普500指数为基准。界说如下:

行业及公司评级体系]article_adlist-->增抓—未来 6 个月的投资收益率荒谬沪深 300 指数 5%以上;

中性—未来 6 个月的投资收益率与沪深 300 指数的变动幅度出入-5%至 5%;

减抓—未来 6 个月的投资收益率过期沪深 300 指数 5%以上;

公司评级体系买入—未来6-12个月的投资收益率荒谬商场基准指数15%以上;

增抓—未来6-12个月的投资收益率荒谬商场基准指数5%至15%;

中性—未来6-12个月的投资收益率与商场基准指数的变动幅度出入-5%至5%;

减抓—未来6-12个月的投资收益率过期商场基准指数5%至15%;

卖出—未来6-12个月的投资收益率过期商场基准指数15%以上;

无评级—因无法获取必要的云尔,大略公司濒临无法预见收尾的要紧不细目性事件,大略其他原因,以致无法给出明确的投资评级。商场基准指数为沪深300指数。

联系请问

#利率债#

债市在等的不是某个点位,而是波动

营业银行配债增量创年内新高

2.04%,债市多空再探讨

政府债供给或难扰动利率下行

短债还有几许空间?

#城投债#

城投净融出革命高,年内累计接近冰点

城投回售是否又成风险?

8月那些城投商票逾期?

定融抓续放量,城投融资需求仍在

远离比重擢升,批文获取难度不减

#金融债#

消金公司债何如投?

一图看清108家银行债券主力抓仓机构

青海36家银行挖掘指南

西藏3家银行挖掘指南

保障公司若何应付利差损风险?——来自日本的教授

#可转债#

大推进转债减抓节拍放缓

转债商场流动性抓续开导

关怀临期廉价转债投资契机

转债退出新变化:非转股方式占比高潮?

低估值+高YTM政策:债性与股性的抽象

#机构行为#

箝制节前,固收卖方不雅点出现分化

一文对皆节前债市技艺面“颗粒度”

附进2%,债市卖方与买方脸色还是积极

季末资金面会有多大扰动?

固收卖方脸色进一步乐不雅

#债市政策#

水穷云起,柳暗花明——2024年可转债中期政策

好意思日欧低利率下,央行调控想路与金融机构投资政策

ABS中期政策:供给安适&机构增配,ABS投资价值探析

信仰已被充值,趋势还在真切——2024年城投债中期政策

金融主体布局,行业/条目博弈——2024金融债中期投资政策

(转自:债市颜论)体育游戏app平台

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP